中国粉体网讯 面对日韩企业的竞争,中国在过去一年间将汽车锂电池产能增加了两倍,以满足激增的电动汽车销量。回顾2016年,我国新能源汽车产销规模高达50多万辆,新能源汽车也开始从公交车转向出租车。截止2016年底,中国汽车产销规模已达2800万辆,存量1.67亿辆。据估计,到2020年,新能源汽车产销规模将达200万辆,存量500万辆。

一、动力电池的战略性地位

对燃油汽车而言,发动机是汽车心脏。中国汽车落后于外国,主要是发动机技术落后。如果不能实现技术突破,国人将长期为外国企业打工。于是,中国政府提出,发展新能源汽车的基本意图是要改变目前的现状,中国汽车工业必须有新的面貌。

但是,随着环保要求越来越高,发动机技术水平要求越来越高,国内外技术距离也越来越大。这种情况下,我们只能另辟蹊径。如何另辟蹊径?答案就是新能源汽车。

能实现超越吗?能!

理由很简单:国内外技术在动力电池方面都是新的。也就是说在动力电池方面,如果我国动力电池研发及生产比外国快一些,这个弯道超车就会成功。

另外,中国发展新能源汽车上升到了国家战略层面:

中国对动力电池的研究起步于“十五”科技部电动汽车重点专项,当时主要是镍氢电池和锰酸锂电池;

2.“十一五”主要是磷酸铁锂电池(磷酸铁锂电池的发展支撑了中国“十二五”电动汽车的发展,中国新能源汽车实现了产销世界第一的规模);

3.“十二五”将研发方向转向三元锂离子电池(因为三元锂离子电池的比能量高达180Wh/kg),目前开始推进三元锂离子电池研发和应用。

二、中国汽车动力电池技术现状

1.产业现状

力神、比亚迪、光宇等企业已经进入世界前十之列,国内开发的单体技术水平与国外水平相当,产品的一致性方面与日韩企业还有差距。

2.比能量现状

①慢充电池以三元材料为主攻方向,负极材料以石墨为主,正极材料为三元材料体系,其密度在110-180Wh/Kg,部分高达200 Wh/Kg;

②快充电池以碳酸锂为主,密度维持在90WH/Kg左右。

3.成本现状

2016年,电芯产品价格约1600元/kWh (成本约1200元/kWh),电池组价格大都在2400~2500元/kWh之间(成本约1800~1900元/kWh)。

虽然国内动力电池技术发展迅速,但电池产品性能、质量和成本仍难以满足新能源汽车的推广普及需求,尤其在基础关键材料、系统集成技术、制造装备和工艺等方面与国际先进水平仍有较大差距。

三、动力电池市场或将面临产能过剩

2016年,很多公司都在扩张动力锂离子电池产能。截止2016年底,市场上有较大影响力的10家主流动力电池厂商的动力锂电合计产能已接近50GWh,预计2017年将超过85GWh,这其中还不包括众多中小规模的制造商。但根据预测,2017年我国动力电池总需求量或不足35GWh。由此可见,动力电池市场未来将出现产能过剩的情况。

主要动力电池企业未来产能规划如下:

四、国内动力电池市场分析

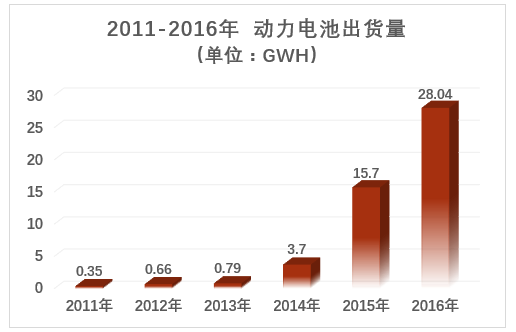

从上图可知,动力电池的发展紧随新能源汽车整体市场趋势,新能源汽车市场开始大幅上量后,动力电池市场也呈现爆发趋势。从2014年的3.70Gwh的出货量跃居至2015年15.7Gwh,同比增长超过3倍。2016年,新能源汽车搭载电池总量达28 Gwh,与去年同期相比增长79%,超过去年全年动力电池出货量近12Gwh。(注:动力电池出货量为保守统计数据,由于未考虑其他影响因素,电池厂商实际产能会高于此。)

从上图可知,磷酸铁锂电池依旧是市场主力,搭载量高达20Gwh,占比高达73%。而三元材料电池受制于此前禁用纯电动客车政策的影响,2016年搭载量仅为6.3Gwh,占比22%。其次,包括锰酸锂、钛酸锂、镍氢电池、超级电容等其他材料电池也均有小量搭载,总占比仅5%。

五、如何在未来电池市场分得一杯羹?

目前,中国拥有超过140个电池生产商,电动汽车和电池将在中国崛起成为一个大型行业。据估计,电动汽车在未来20年将占全球汽车采购量的40%。目前,全球汽车每年的生产销量约为1亿辆,这意味着电动汽车每年的销售约为4000万辆。假设电池价格与一般内燃机的6000美元成本相当,那么电池行业未来就有可能达到2400亿美元。

电池技术发轫于日本,在韩国得到进一步发展,现在重心开始向中国转移。 中国电动汽车市场快速增长,加之中国汽车装配企业偏好使用本土产品的趋势,为中国电池生产的持续发展提供了很大的潜能。资料显示,中国国产锂离子电池在中国品牌电动车中的使用率已经超过90%。另外,中国电池在全球生产中的比例远高于日本,预计到2020年中国的全球市场份额将上升至70%以上。

目前,中国电池企业正向以比亚迪、宁德时代、国轩高科等电池巨头为代表的垄断式发展,一些小众的电池产业逐渐走到发展边缘。据统计数据显示,2016年全球动力电池企业销量排名中,前十排名中有七家企业来自中国。

总而言之,在即将到来的这场电力革命中,每一个放入车辆的电池组,都会代替一个内燃机。电动汽车的增长会引起全球电池行业的巨变,但这也伴随着部分发动机及其部件的“灭亡”,一场变革即将到来~