中国粉体网讯 全固态电池是公认的下一代电池首选方案之一,被中国、美国、日本、韩国等国家列入重要发展战略,已成为下一代电池技术竞争的关键制高点。

1、全固态电池机遇来临 商业化骤然加速

2023年全球动力电池装车历史首次突破700GWh,同比增长38.6%。全球储能锂电池出货量为225GWh,同比增长50%。

2023年,国内共有15个固态电池项目扩产,投资总额超千亿元。根据中国化学与物理电源行业协会预测,2024年全球固态电池(含半固态电池)需求量为2.3GWh,2030年全球固态电池需求量有望达到220GWh,2024—2030年需求量的年复合增长率将达到114%。

2、固态电池或是未来锂电的终极形态

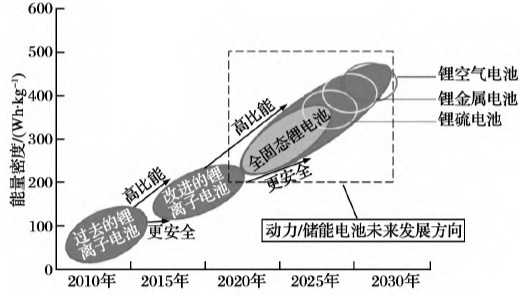

固态电池可能是未来锂电的终极形态,正在成为一种行业共识。固态电池是一种新型电池技术,采用具有高离子传导性、稳定性的固态电解质取代易燃、易爆的有机电解液,能够大幅度提升电池的本征安全性,拓宽电池应用场景。

数据显示,目前主流的液态锂电池的能量密度在200-300Wh/kg之间,而固态锂电池的能量密度最高可达500Wh/kg,工作温度范围可扩展至-50~200℃,充电时间缩短至液态锂电池的1/3。固态电池可沿用液态锂电池材料体系,且机械和化学特性更加稳定,无电解液泄露、干涸等问题,预计量产成本或将仅为目前液态锂离子电池的30%,被视为未来新能源汽车的最佳电池解决方案。

3、固态电池技术难点、经济痛点、发展趋势

技术难点:固态电解质导致电导率低及固-固界面稳定性差

固态电池由于采用固态电解质导致离子电导率低,使电池充放电速度较慢和容量衰减较快,且相较于固-液接触,固-固界面接触性和稳定性更差。此外,高剪切模量无机固态电解质也不能完全阻止锂枝晶生长。换言之,离子电导率为首要核心指标,而不同的固态电解质性能也各有优劣,具体开发路线还需考虑综合性能的影响。

动力电池技术发展趋势

不同种类固态电解质的性能特点

氧化物固态电解质(如石榴石型LLZO、NASICON型LATP等)对环境空气和高温状态更稳定,但界面阻抗较大,容易生长锂枝晶。

硫化物固态电解质(如晶态锂锗磷硫LGPS)离子电导率高于氧化物,但其制备方法复杂,环境稳定性差,生产成本高。在全球范围内,现阶段固态电池主要以全固态电池为主导,其中硫化物电解质占据主导地位。

聚合物固态电解质机械加工性能优、黏弹性好,但其室温离子电导率低,导致电池倍率性能差。

经济性痛点:高科技电极新材料生产难度大且价格高昂

目前固态电池部分原材料未实现量产,电池电极材料成本高,如采用石墨负极的硫化物固态电池材料成本最高,达到137.9美元/kWh,远高于传统锂电池93.2美元/kWh,且所需的电极材料均是高科技新材料,既需要科技进步降低生产难度,也需要时间由市场消化高昂的价格使其被广泛使用。不过采用锂负极可大幅降低固态电池成本,提升产品竞争力。

发展趋势:原材料实现迭代升级

原材料实现迭代升级是主流趋势,固态电池技术发展和应用将按“固态电解质→新型负极→新型正极”形式呈现梯次渗透。核心在于引入新材料体系:负极材料将从石墨向硅基负极、含锂负极,金属锂负极升级;正极材料从高镍三元,向高电压高镍三元、超高镍三元,再向尖晶石镍锰酸锂、层状富锂基等新型正极材料迭代升级。

4、国内外固态电池技术研发路径分析

目前国际上主要研究机构、企业也均以氧化物和硫化物这两种技术路线为主要突破方向。氧化物体系分为薄膜和非薄膜类,前者开发重点在于容量的扩充与规模化生产,后者综合性能较好,是当前研发的重点方向;硫化物体系处于发展空间巨大与技术水平不成熟的两极化局面,亟需解决安全性等问题。

从国外来看,固态电池研发路线各异。日本选择了硫化物路线,研发布局最早,技术和专利全球领先,打造了高校、车企和电池厂共同研发的体系,力争2030年实现全固态电池商业化,能量密度目标为500Wh/kg。日立造船在2023年开发出容量5000mAh的全固态锂电池“ASLiB”。

韩国选择氧化物和硫化物路线并行,政府提供税收抵免支持固态电池研发,叠加动力电池巨头联合推进,目标是于2025—2028年开发出能量密度为400Wh/kg的商用技术,2030年完成装车。LD新能源曾表示2026年前实现聚合物半固态电池商业化,同步研制基于硫化物的全固态电池。

欧洲国家以聚合物路线为主,同时布局硫化物路线,其中德国研发布局投入最大。美国全路线布局,由能源部出资,初创公司主导研发,并与众多车企达成合作,目标在2030年能量密度达到500Wh/kg。

Solid Power于2023年向宝马集团交付用于测试的全尺寸汽车电芯,并计划在2028年将电解质材料产能增至4万吨/年。Bollore曾表示全球最早实现聚合物电解质固态电池商业化装车,累计投入3000辆搭载30kWh固态电池的电动汽车。Quantum Scape曾表示2023年开始试产部分固态电池,2025年实现大规模量产。

国内有部分新型固态电池企业集中于氧化物和硫化物,另一部分企业选择固液混合技术作为过渡方案使用。2023年台湾辉能发布100%硅负极LCB固态电池,到2024年1月,台湾辉能科技宣布全球首条固态电池生产线已正式投产,固态电池的样品已发到各大新能源车企进行测试、开发模块。

宁德时代2023年4月19日发布凝聚态电池,能量密度500Wh/kg,2023年内实现量产能力。2023年7月,宁德时代与商飞合资设立商飞时代,拟将凝聚态电池用于载人航空。国轩高科400Wh/Kg的三元半固态电池目前在公司实验室已有原型样品,并于2022年底实现小批装车。蜂巢能源2022年7月成功研发20Ah级硫系全固态原型电芯。赣锋锂电2023年江西新余已具备2GWh固态电池产能,2023年供应赛力斯固态纯电SUV即将上市。

从电池企业进展看,固态电池的研发到量产时间大都接近或略早于2030年。但据粉体网编辑了解,国内外知名性能源车企却较为统一的表示固态电池的批量应用时间在2030年前后,甚至更晚一些。也有专家表示,人工智能正在改变材料的研发范式,将大幅度加速全固态电池的研发速度,这对2030左右实现全固态电池产业化突破增加了确定性。

参考来源:

张春英,等:固态电池技术发展现状综述,中国一汽无锡油泵油嘴研究所

杨贵永,等:固态电池发展态势及研判,吉利汽车研究院(宁波)有限公司

国联证券、国信证券、人民网、中国能源报、各公司官网等

(中国粉体网编辑整理/昧光)

注:图片非商业用途,存在侵权告知删除!