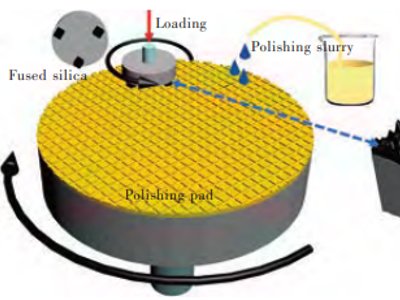

尽管经济危机下需求疲软,但中国的多晶硅产能并没有放缓的迹象。中投顾问能源产业研究部数据显示,到目前为止,国内有近50家公司正在建设、扩建和筹建的多晶硅生产线(以西门子改良法为技术路线),总建设规模超过10万吨,总投资超过1000亿,其中一期规模超过4万吨,投资超过40亿,一期建设基本上都在2006-2009年期间开始,在2007-2010年期间建成投产,其他的产能可能在2011-2012年左右实现。中投顾问预计,随着产出增加及新订单增长放缓,今年产能将超过需求的55%。

里昂证券近日发布的一份太阳能行业报告指出,中国多晶硅工厂没有出现生产放缓迹象。报告显示,随着1月江西赛维LDK多晶硅项目的第一阶段生产线投产,中国多晶硅年产能达到2万吨,每月总产出达到663吨,月增34%,并且平均产能利用率上攀至56%。没有迹象显示各多晶硅工厂正在调整他们的产能扩张计划。据22个多晶硅工厂反馈的统计预测,2009年产出将由2008年的3754吨上攀至超过1.9万吨。

较高的利润率是驱使大量资本进入多晶硅行业的主要推动力。光伏发电产业链从上游到下游,主要包括的产业链条包括多晶硅、硅片、电池片以及电池组件。整个光伏产业链的利润主要集中在上游的多晶硅生产环节,上游企业的盈利能力明显优于下游。目前,中国大陆多晶硅生产获取的利润在最终电池组件产品利润总额中的比例最高,约达到52%;电池组件生产的利润占比约为18%;而电池片和硅片生产的利润占比分别约为17%和13%。

多晶硅产能扩张速度过快,而需求增长相对缓慢,将导致多晶硅价格大幅下跌。中投顾问认为,长期来看,价格下跌将有利于大多数中国大陆和台湾地区的太阳能企业;但从中期来看,过剩供给将导致供应链的价格下跌和更多库存减记的风险恶化。

里昂证券近日发布的一份太阳能行业报告指出,中国多晶硅工厂没有出现生产放缓迹象。报告显示,随着1月江西赛维LDK多晶硅项目的第一阶段生产线投产,中国多晶硅年产能达到2万吨,每月总产出达到663吨,月增34%,并且平均产能利用率上攀至56%。没有迹象显示各多晶硅工厂正在调整他们的产能扩张计划。据22个多晶硅工厂反馈的统计预测,2009年产出将由2008年的3754吨上攀至超过1.9万吨。

较高的利润率是驱使大量资本进入多晶硅行业的主要推动力。光伏发电产业链从上游到下游,主要包括的产业链条包括多晶硅、硅片、电池片以及电池组件。整个光伏产业链的利润主要集中在上游的多晶硅生产环节,上游企业的盈利能力明显优于下游。目前,中国大陆多晶硅生产获取的利润在最终电池组件产品利润总额中的比例最高,约达到52%;电池组件生产的利润占比约为18%;而电池片和硅片生产的利润占比分别约为17%和13%。

多晶硅产能扩张速度过快,而需求增长相对缓慢,将导致多晶硅价格大幅下跌。中投顾问认为,长期来看,价格下跌将有利于大多数中国大陆和台湾地区的太阳能企业;但从中期来看,过剩供给将导致供应链的价格下跌和更多库存减记的风险恶化。