中国粉体网讯 在三元锂电池爆发期来临之前,钴的用量一直比较低迷,钴价萎靡不振,不少企业已经出局。随着国家新能源汽车补贴新政对动力电池的能量密度提出了要求,动力电池企业将重心由磷酸铁锂转向三元电池,这直接导致了钴的需求猛增。但是钴的产能并不能及时跟上,供需失衡的情况下,钴价开始暴涨。从中国的钴业巨头的财报来看, 2018年一季度他们的业绩非常抢眼。

洛阳钼业:打造世界领先矿业集团

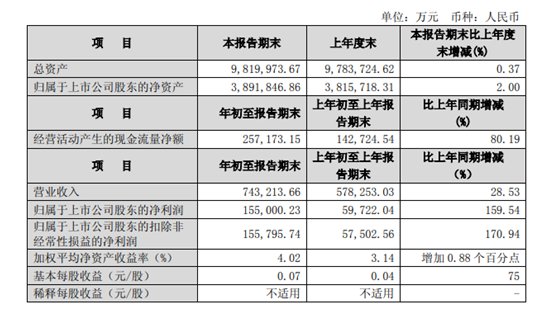

首先,看下洛阳钼业2018年第一季度业绩报告。报告显示,洛阳钼业一季度实现营业收入74.32亿元,同比增长28.5%;实现归属于母公司所有者的净利润15.50亿元,相比去年同期的5.97亿同比增加159.54%;实现扣除非经常性损益后归属于母公司所有者的净利润15.58亿元,同比增加170.94%。

今年一季度的盈利,创造了洛阳钼业上市以来最好的业绩。这主要得益于洛阳钼业过去几年制定的“放眼全球打造世界领先矿业集团的发展战略”。

洛阳钼业跨越式发展,得益于过去几年制定的“放眼全球打造世界领先矿业集团”的发展战略。 今年一季度,洛阳钼业中国业务实现钼、钨产量分别为4,589吨和2,635吨;刚果(金)铜、钴产量分别为39,464吨和4,843吨,季度钴产量创历史新高。洛阳钼业一季度主要业务在中国冬季、春节及刚果雨季的影响下,各产品产量仍保持相对稳定,钼、钴产量较同期保持增长。

一季度钼现金成本为60956元/吨,钨现金成本为24007元/吨,澳洲NPM铜C1现金成本为1.19美元/磅,刚果(金)TFM铜C1现金成本为-1.96美元/磅。虽然受到主要生产物资价格持续上涨带来的成本增加影响,洛阳钼业旗下的部分产品现金成本较同上年同期有所提高,但其仍保持极具竞争力的成本优势。

鹏欣资源:加快向全球领先能源商迈进

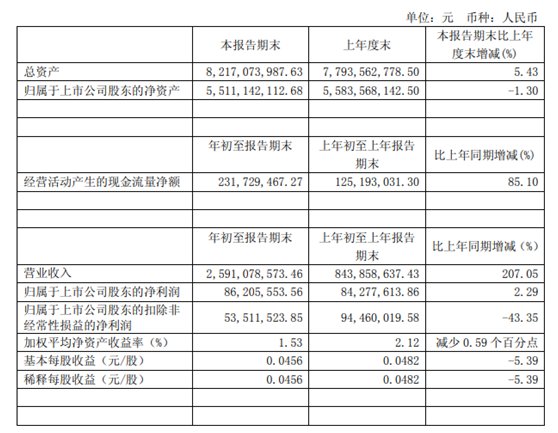

鹏欣资源在2018年1-3月实现营业收入25.91亿元,相比上年同期的8.43亿元,同比增长207.05%;有色冶炼加工行业平均营业收入增长率为15.42%;归属于上市公司股东的净利润0.86亿元,相比去年的0.84亿元,同比增长2.29%,有色冶炼加工行业平均净利润增长率为91.97%。

一季度鹏欣资源营业收入增长主要归功于阴极铜产品销量的提升以及贸易业务的加速。鹏欣资源阴极铜的生产地在刚果(金),受当地员工和海关年底假期影响,12月底往往会有短暂的积货现象,这为接下来一季度阴极铜销售量的增长提供了上升的空间。同时受益于国际铜价保持高位,一季度鹏欣资源营收规模大增。

此外,鹏欣资源加快钴产业链上下游布局,培育新业绩增长点。一季度以来鹏欣资源通过铜钴矿山租赁、与文森特矿业包销协议等进一步夯实钴资源储备,前期成立的刚果金钴矿石交易中心也已进入运营状态,成功实现储备与产能的完美对接。一季度内,氢氧化钴生产线(一期)项目部分完工,取土平基工程接近完工,钴矿石地磅及原料仓等工程在建设中,预计四季度实现完全投产。至此,鹏欣资源钴产业链上下游布局接近全部落位,搭乘新能源产业高速发展的列车,鹏欣资源跨越式发展可期。

值得一提的是,2018年,鹏欣资源除了布局矿业生产、新材料、国际贸易与金融业务,利用四大板块协同推进作用保持稳定增长之外,还进行新能源布局建设与业务开展,强化各业务板块之间协同共振作用。后续,并伴随着多元布局产能融合与资本运作整合效益释放,鹏欣资源将步入全面发展、高速增长的新阶段。

寒锐钴业:专注钴研究,提高创新力

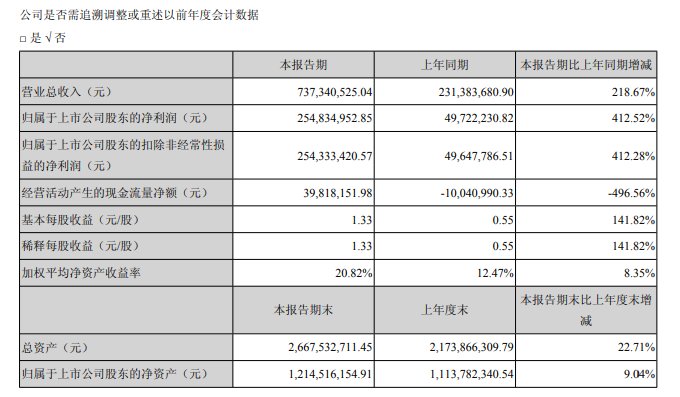

4月26日,寒锐钴业发布了2018年第一季度业绩报告。报告显示,寒锐钴业一季度实现营业收入7.37亿元,相比去年同期的2.31亿元,同比增长218.67%;实现归属于母公司所有者的净利润2.54亿元,相比去年同期的0.5亿同比增加412.52%;实现扣除非经常性损益后归属于母公司所有者的净利润2.54亿元,同比增加412.28%,继续保持寒锐钴业上市以来高速增长劲头。

寒锐钴业的主营产品为钴粉和电解铜,一季度的利润增长主要系钴铜销售量价齐升所致。由于金属钴粉、电解铜及其他钴产品属于有色金属产品,其产销状况和产品价格直接受经济周期和下游行业需求波动的影响,报告期内,钴产品价格大幅回升,在一定程度上提高了寒锐钴业钴产品的盈利能力。如果未来金属钴、铜价格大幅波动,寒锐钴业的收入和毛利也会大幅波动。为此,寒锐钴业将密切关注国际钴金属价格的波动趋势,及时调整产品结构和采购生产计划。

寒锐钴业专注于钴粉的研究和生产,自2017年上市成立至今一年,已经成为世界知名的专业钴粉制造商之一,通过持续的产品创新不断满足客户需求。寒锐钴业在企业内部建立以研发中心为载体的技术创新体系,对核心技术建立相应的保密制度和工作岗位隔离制度,通过激励机制提高研发人员的能动性及创造性,提高产品持续创新能力来抵御外界的竞争压力。

华友钴业:重点发展钴及三元前驱体

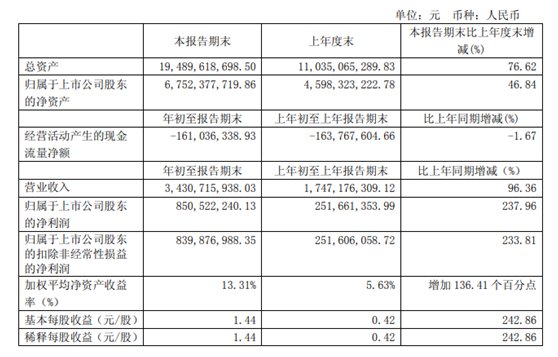

和前面几家企业一样,华友钴业2018年第一季度业绩保持高速增长。报告显示,华友钴业一季度实现营业收入34.31亿元,相比去年同期的17.47亿元,同比增长96.36%;实现归属于母公司所有者的净利润8.50亿元,相比去年同期的2.51亿同比增加237.96%;实现扣除非经常性损益后归属于母公司所有者的净利润8.39亿元,同比增加233.81%,继续保持华友钴业上市以来高速增长劲头。

钴及三元前驱体产品产销量增长,主要产品继续保持较高价格。预计华友钴业在下一报告期末的累计净利润与上年同期相比有较大幅度增长。

面对日益增长的新能源车产量,动力电池就像燃油车的石油般重要。而钴作为电池关键原材料,短短两年就上涨230%的钴价让所有企业都认识到原材料供应的重要性,虽然有高镍电池减少了钴的使用量,但正如马斯隆所言,“尽管特斯拉已经使用含有更少钴型号的电池,但是每辆车无论如何仍然消耗约4.5公斤的钴“。综合行业生命周期、电池技术发展等因素分析,在未来十年内,含钴电池被其他技术替代的可能性很小。