中国粉体网讯 锂离子电池材料包括正极材料、负极材料、电解质、隔膜等,其中正极材料成本约占锂电池总成本的30~40%,而且正极材料是决定电池容量的关键因素。2018年正极材料行业都在面临哪些问题呢?

传统的电池材料正不断被替换

2017年锂电池正极材料总产量增长超过50%,三元材料产量首次超过了磷酸铁锂,成为产量最大的正极材料。

通过呈现出的正极材料上市公司2017年年报和2018半年报发现,包括当升科技、杉杉股份、科恒股份、厦门钨业等三元材料企业都迎来了营收净利暴增数倍的发展态势;而主营磷酸铁锂材料的安达科技、金锂科技、欧赛能源、烟台卓能等企业却遭遇营收净利大幅下滑。再加上许多企业都纷纷开始布局三元材料生产线,未来正极材料将出现三元材料一家独大的局面已是意料之中的事了。

高镍三元材料开始进入市场,动力电池逐渐去钴化

补贴政策以及国家对能量密度的要求,驱使电池企业向高镍三元方向发展。许多企业电池技术路线正在从NCM523向NCM622以及NCM811/NCA迈进。而钴一直是比较稀缺的锂电原材料,考虑到成本问题,去钴化势在必行。

湖南杉杉、当升科技、宁波容百、天津巴莫等企业已先后量产高镍三元正极材料,高镍811/NCA材料在2018年开始步入市场,之后产能可能会迎来大幅度的增加。

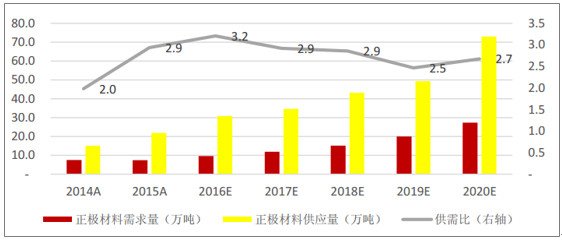

正极材料产能过剩,高端产品稀缺

2014-2020E年我国正极材料供需平衡图

从2017年开始,多家企业开始布局正极材料项目,新增产能将集中在2018-2019年间投产。据预计,到2020年我国正极材料总产能将突破70万吨,而需求量则约26.4万吨;到2020年我国三元正极材料总产能预计为28.4万吨,三元正极材料需求量为12.6万吨。正极材料产能过剩较严重,三元正极材料产能过剩程度略低,而且高端产品如高镍产能如811、622等,预计有望成为稀缺产能。

产能过剩导致原材料价格开始纷纷下跌

2018年4月到8月期间:钴价跌幅达27%。

2018年3月到8月期间:碳酸锂暴跌44%,氢氧化锂持续下跌。

镍价格平稳。

锰价格在8月初涨至最高点,之后开始出现下跌。

2018年6月到8月期间:三元前驱体降幅超过14%。

据smm预计三元市场需求环比增长约7%,磷酸铁锂市场需求环比增长约10%,但市场普遍产能过剩、开工率不足,尤其三元市场持续有新产能投放,行业供过于求,竞争激烈,价格持续走低。

面对正极材料目前的市场现状,大力投资研发高品质的正极材料,提高市场竞争力才能保证正极材料企业不会被淘汰。落后的产能及产品在未来产能过剩加剧时终会被淘汰。要实现国家提出的2020年单体达到300wh/kg,系统超过220wh/kg的目标,高镍正极搭配硅碳负极是当前业内公认的技术路线。然而要进一步达到350wh/kg甚至是400wh/kg的目标,就需要寻找新一代的正极材料,比如富锂锰基,现状是被广泛看好的新型正极材料之一。