中国粉体网讯 昨天,四部委联合发布了2019年《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,明确购置环节“地补”将在6月25日后退出,国家中央财政补贴额度亦大比例退坡,退坡幅度约为50%。这是自2009年国家开始扶持新能源汽车后补贴的最大幅度退坡。

(素材 来源网络)

2019年新能源汽车补贴政策较去年晚了一月发布,最终版本基本与监管层面此前释放的“分阶段释放压力”表态保持一致。而到了2020年,补贴将完全退出。届时,新能源车将直面市场所有车型的竞争。

不过最新的补贴政策中,额外提及了“地补”的变化:过渡期后不再对新能源汽车(新能源公交车和燃料电池汽车除外)给予购置补贴,转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面。

这样的表态也掀起了A股市场的炒作热情,今日A股共有美锦能源、厚普股份等5只燃料电池个股涨停。那么刚刚起步的燃料电池车,能复制锂电池车行业的发展路径吗?

(注:由于燃料电池车行业刚起步,过去所说的新能源车行业特指锂电池车行业)

10年时间补贴出一个大行业

纵观新能源车发展的历史,国家以超过10年时间的补贴,推动催生了一个百万辆级别的市场。

为何中国要以如此大的手笔推动新能源车行业的发展?这与中国在传统燃油车行业的弱势不无相关:因为客观的历史原因,中国在燃油车领域比欧美发达国家少了近百年的发展时间。其中的技术沉淀不是短短二三十年就能弥补的。再考虑到能源安全、技术革新的需求,发展新能源车追求弯道超车是势在必行的。

(中国新能源汽车销量 来源网络)

在2013年以前,几乎没有私人购买新能源汽车,这一块几乎可以说是从零起步;到了2018年,中国新能源乘用车的世界份额达到50%,中国自主新能源车占比95%。中国作为新能源全球第一市场的地位难以撼动。

自工信部在网站上公布新能源汽车补贴清算公示以来,2015~2016年新能源汽车中央补贴累计清算或发放约958.4亿;加上2017-2020年,每年预计三四百亿的补贴,中央新能源汽车购置补贴,到2020年总计要花去2000亿左右。

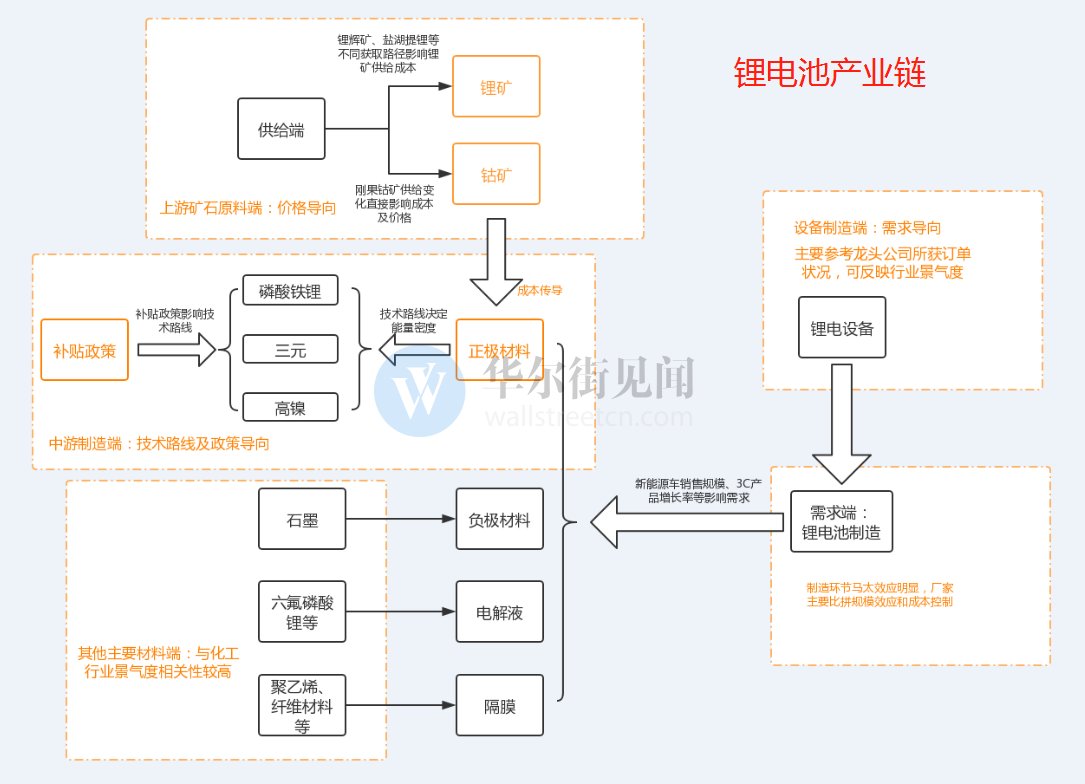

在如此力度的补贴下,一个从能源到电池,从设备再到整车的完整产业链,以极快的速度构建了起来。

(锂电池产业链 来源网络)

一大批上市公司也受此红利,成长为大规模的行业巨头。以华友钴业为例,2009年时公司还专注于钴金属的加工利用,营收不过14亿左右;到了2018年,由于钴化合物在三元锂电池中的广泛应用,预测营收接近140亿,规模增长接近10倍。

(华友钴业业务摘要 来源网络)

而A股跟新能源汽车行业沾亲带故的公司,也达到了130多家。

从某种程度上说,新能源汽车行业在补贴的帮助下,已经步入正轨。

相似的一幕,能发生在燃料电池车行业吗?

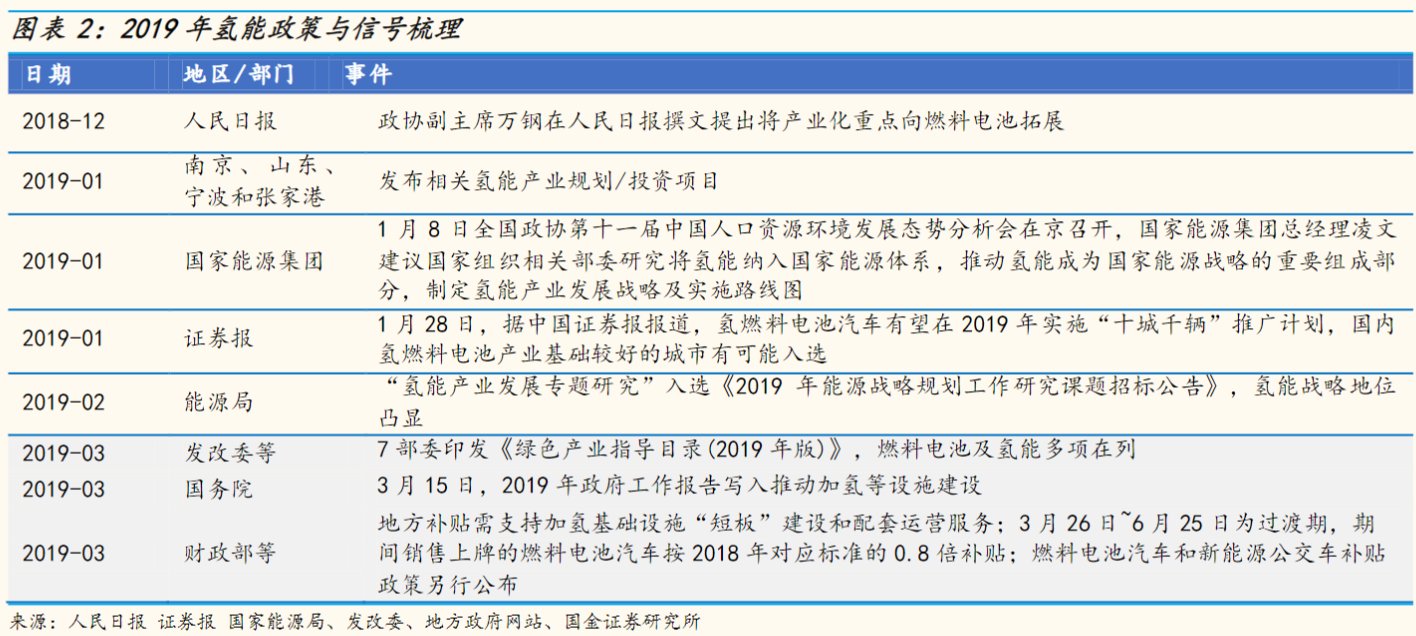

我国从2018年底开始重点推动燃料电池行业的发展,特别是2019年政府工作报告写入了推动加氢等设施建设的内容。

(19年氢能政策与信号梳理 来源网络)

那么燃料电池车行业有哪些方面需要关注?

当前的发展阶段:

仍处于导入期阶段,主要制约因素在于两个方面:一是基础配套设施不完善(加氢站少),二是燃料电池产业链国产化程度有待提升,目前电堆产业链达到50%,成本依然较高。

燃料电池车产量:

目前全国只有几千辆,2019年推出“十城千辆”计划,年内全国预计超过1万辆。

主要突破口:

首先是加氢站,目前全国正在运营的加氢站只有19座,相对于氢燃料电池产业需求,加氢站数量远远不够。加氢站之于燃料电池车,就如同加油站之于燃油车。两桶油开启建设油氢混建站,迈向油氢并存,目前看来是一个较为可行的推广方案,如果能达到加氢像加油一样方便,整个产业才有动力推广下去。

技术的进步:

燃料电池技术最为领先的是美股上市公司巴拉德动力,广东国鸿和潍柴动力分别引进了巴拉德9ssl电堆和LCS电堆技术。

(潍柴动力持有巴拉德19.9%股份,大洋机电持有巴拉德9.9%股份)2019年国内燃料电池系统成本较2018年下降20%-30%。在2019年电堆产业链国产化程度达到50%,系统关键零部件国产化程度达到70%,其他核心零部件也处于快速追赶进程。

这也是过渡期燃料电池汽车补贴标准降到0.8倍的主要原因。

补贴的力度:

有了过去10年关于锂电池车补贴的经验,燃料电池车的补贴肯定不会像以前那样“简单粗暴”,更不可能出现大规模骗补的情况。预计未来补贴将呈现一个“精打细算”的模式:不会让企业饿着,也不会一口吃撑。

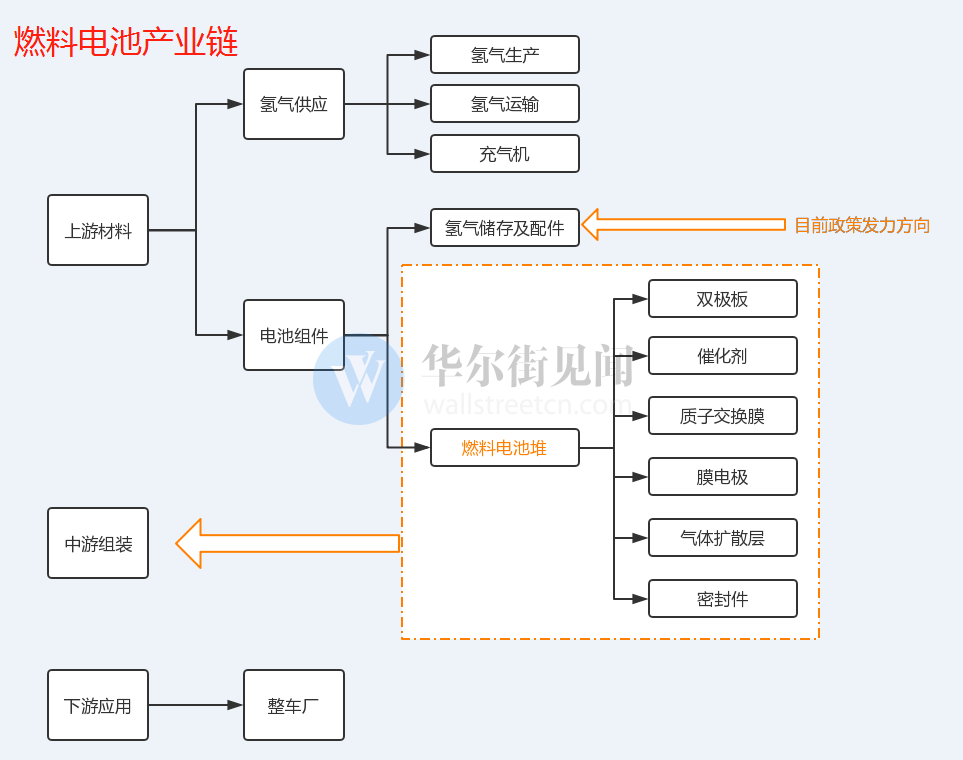

需要关注的重点环节:

燃料电池系统及储氢系统占到整车制造成本近70%,其中燃料电堆就占到整车成本的30%。燃料电堆是燃料电池系统的核心,燃料电堆中的核心材料又分为膜电极(MEA)、双极板及其他部件;膜电极是电化学反应的核心部件,由催化剂、质子交换膜、气体扩散层组成。

催化剂(36%)、质子交换膜(12%)和双极板(23%)合计占到燃料电堆成本的近70%,是成本降低的主要突破点。

(燃料电池产业链 来源网络)

由此可见,目前政策主要还在外围配套设施方面发力。而涉及到技术进步、成本控制燃料电池堆方面,还需要企业自身努力。

(中国粉体网编辑整理/小虎)