中国粉体网讯 “中国的钛白粉需求很大,而且没有一个合格的氯化钛白粉能够代表中国,脖子牢牢地被国外卡住。比如说白衬衫,不到一年就黄掉了;坐便器买回来是白的,没过多久就变黄,就是因为硫酸钛白不稳定。”坤彩科技董事长谢秉坤表示。

我国是全球第一大钛白粉消费国,国产钛白粉形成部分替代局面,但这并不代表国产钛白粉已走向国际高端市场。

据统计,2022年我国钛白粉有效产能510万吨,实际产量达386.1万吨,产量同比增长1.87%,2010以来仅2015年产量出现下滑,2010~2021年CAGR约为8.4%。结合海关总署数据,计算得出我国2021年钛白粉表观消费量为258万吨,同比下滑3.5%,2010~2022年CAGR为4.8%。

目前国内钛白粉生产依旧以硫酸法为主,现阶段以成本和价格优势对海外氯化法钛白粉形成部分替代,出口保持增长态势。2022年国内硫酸法白粉产能占比84%,氯化法白粉产能占比16%。而海外钛白粉企业基本以氯化法为主,随着上游高品位原料价格持续上涨,海外钛白粉企业盈利能力下滑,部分钛白粉企业面临破产压力,其中海外第三大钛白粉企业VENATOR计划关停欧洲两个工厂。国内硫酸法钛白粉以成本和价格优势在部分下游应用领域对海外氯化法钛白粉形成替代,出口保持增长态势,2023年2月国内钛白粉出口量达15.42万吨,同比增长52%,环比增长17%,占国内总产量的51%。

为何说没有一个合格的氯化钛白粉能够代表中国?

要说“没有一个合格的氯化钛白粉能够代表中国”是有些“言重”了,但也在一定程度上反映了我国钛白粉产业的不利局面。与国外相比,国内氯化法钛白粉产能还比较小,规划的新产能也依旧以硫酸法为主。世界范围内,中国氯化法钛白粉龙头企业又是谁?此外,据谢秉坤表示同为氯化法钛白粉,国内产品质量和国外相比仍有一些差距。

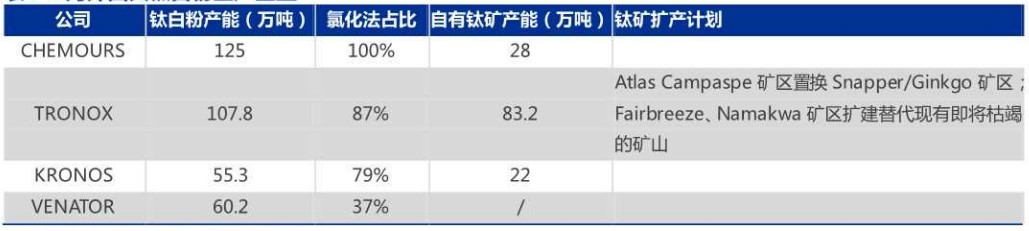

海外四大钛白粉生产企业

国内钛白粉产能结构

据粉体网编辑了解,钛白粉投产高峰将至,十四五末钛白粉产能有望超过650万吨。截至2022年底,我国钛白粉产能约为510万吨,2023年至2025年期间,钛白粉预计将新增产能167万吨,2023年将迎来一波投产高峰。但粉体网编辑注意到,新增产能中硫酸法钛白粉仍高达111万吨。

国内钛白粉产能新增情况

为何要加快发展氯化法钛白粉,真的会被“卡脖子”么?

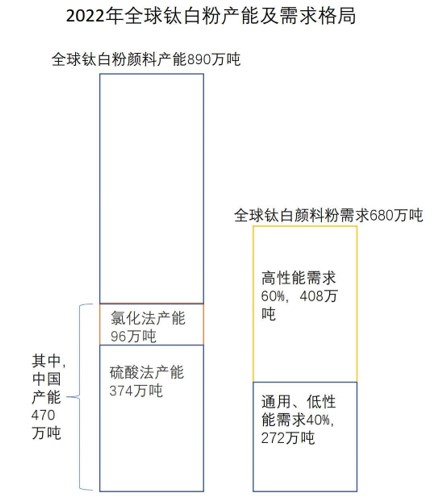

作为大宗原材料的钛白粉市场竞争激烈,产能远大于需求。科慕分析称,全球680万吨需求量的60%系对高性能钛白粉颜料的需求,而造成产能过剩的重要原因是结构的错配。“我们认为,高性能(氯化法)钛白粉颜料产能利用率远高于通用、低性能钛白粉颜料的产能利用率。”科慕在其2022年年报中表示。

产品方面来看,与硫酸法生产钛白粉工艺技术相比,氯化法更加先进、环保,可生产高品质钛白粉,应用性能整体上有一定优势。例如,在涂料中氯化法钛白粉用量少,分散性好,遮盖力强,流动性、耐黄变性、调色稳定性等方面也有优势。目前涂料行业正向绿色高质量方向转型升级,虽然增加了钛白粉需求,但对钛白粉产品品质的要求也有所提高。

《中国涂料行业“十四五”规划》中,对钛白粉发展曾提出过几点要求:(1)与国家整体发展战略保持一致,实现可持续增长;(2)积极推进产业升级,优化氯化法与硫酸法产品结构;(3)加大科研技改投入,持续提升产品市场综合竞争力;(4)坚持环境友好绿色发展,提升废副产品资源化利用水平;(5)扩大国际合作交流,增强行业发展过程抗风险能力。

政策方面来看,国家发改委在2011年颁布的《产业结构调整指导目录(2011年本)》中制定了“限制‘新建硫酸法钛白粉’”的产业政策,鼓励单线产能3万吨/年氯化法钛白粉生产,2019年颁布的《产业结构调整指导目录(2019年本)》维持该产业政策。

结语

今年以来,国内钛白粉价格不止“三连涨”,下游需求也逐渐复苏后,整个市场慢慢暖了起来。但有一点“冷水”也不是坏事,加快发展高品质钛白粉产业还不到歇一歇的时候,现在正需要大企业引领和担当。

参考文献:

赵李南,等:国产钛白粉产能占全球超5成但仍被卡脖子?坤彩科技董事长谢秉坤:国内氯化钛白产品品质还不高,每日经济新闻

宋涛,等:供需缺口扩大,有望开启新一轮景行业研究行业深度气周期,申万宏源研究

《中国涂料行业“十四五”规划》

国家统计局,申卓创资讯、华经产业研究院

(中国粉体网编辑整理/昧光)

注:图片非商业用途,存在侵权告知删除!