中国粉体网讯

风华高科

主营产品

MLCC、片式电阻器、电感器、陶瓷滤波器、压敏电阻、热敏电阻、铝电解电容器、圆片电容器、超级电容器等。

主营业务分析

报告期,公司实现营业收入 20.76 亿元,同比下降 2.00%,其中:2023 年第二季度实现营业收入11.42 亿元,环比增长 22.27%,为 2022 年以来单季度新高,在主营产品市场价格同比持续下滑的情况下,公司通过持续强化市场开拓等,主营产品 MLCC、片式电阻器、电感器 2023 年上半年销量环比分别提升 37.45%、24.55%、45.95%。公司 2023 年第二季度实现扣非净利润 3,637.55 万元,环比增长14.20%,保持连续增长态势。除 MLCC、片式电阻器、电感器三大主营产品之外,其他部分小产品亦齐头并进,营收不断取得新的突破,毛利率环比持续提升,敏感元件、铝电解电容器、圆片电容器等产品保持良好增长态势。

中钢洛耐

主营产品

有硅质系列制品、镁质系列制品、高铝系列制品、复合系列制品、高纯氧化物制品、功能型材料制品、不定形及预制件制品 8 个系列,200 多个品种的耐火产品。

主营业务分析

报告期内,公司累计实现营业收入 137,028.35 万元,较上年同期下降 1.58%;归属于母公司的净利润 6,908.84 万元,较上年同期下降 40.76%;归属于母公司扣除非经常性损益的净利润3,894.36 万元,较上年同期下降 60.22%。截至 2023 年 6 月 30 日,公司总资产 597,899.51 万元,归属于母公司的净资产 306,806.39 万元,比年初略有下降。上半年公司营业收入基本保持平稳,净利润同比有所下降主要是因为受钢铁行业经济下行影响,工程用耐火材料市场需求减弱,市场竞争加剧,导致公司主营的工程用耐火材料产品销售价格下降,产品销售毛利率同比有所降低。

技术创新

公司承担的“0026”项目顺利通过验收,标志着电熔铬刚玉耐火材料的国产化研发取得了突破性进展;“重型燃气轮机燃烧室用陶瓷材料的国产化制备技术研究”项目进一步完善中试生产线建设,研制产品的性能指标达到国外产品水平,挂机试用产品寿命符合预期,达到国外产品同级别寿命水平;承担的郑洛新自创区产业集群专项“新一代碳化硅材料关键技术研发及产业化”项目顺利通过验收,打破了国外技术垄断,填补了国内垃圾焚烧发电行业高效、长寿耐材技术的空白。

产业进展

公司年产 1 万吨特种碳化硅新材料项目已基本建设完成,顺利投产,初步实现公司特种碳化硅产能扩张预期目标;年产 9 万吨新型耐火材料项目,其中年产 4 万吨高温陶瓷复合新型耐火材料生产线的厂房主体工程已基本建设完成,一期主体设备正在建设安装,预计年底前竣工;其他募投项目实施工作正在逐步推进。

道氏技术

主营

碳材料、锂电材料、陶瓷材料三大板块。

主营业务分析

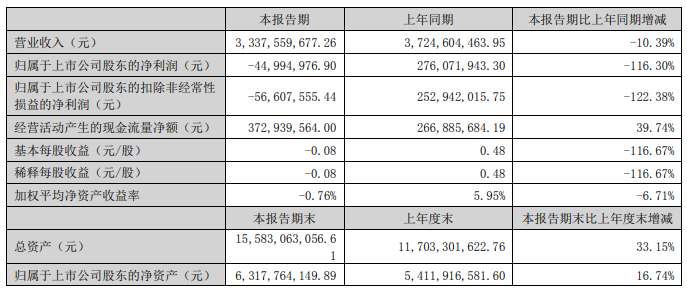

报告期内,公司实现营业收入 333,755.97 万元,比上年同期减少 10.39%,其中海外业务营业收入占比 53%;归属于上市公司股东的净利润-4,499.50 万元,比上年同期减少116.30%;归属于上市公司股东的扣除非经常损益的净利润-5,660.76 万元,比上年同期下降 122.38%。

公司营业收入主要来自与新能源行业相关的锂电材料业务和碳材料业务,报告期内,公司营业收入对比上年同期有所下降原因:

1、碳材料板块营收下降因产品销量增加但价格下降。导电剂产品出货量 1.2 万吨,比上年同期增加 27%,受供需影响、行业竞争激烈、上游原材料 NMP 价格下降趋势,导致公司产品价格下调,同时,来料加工业务占比提高。

2、锂电材料板块营业收入下降因钴盐产品所致,该板块营业收入主要来自三元前驱体和钴盐,其中三元前驱体的销售收入同比增长 175%,销量同比增长 203%,但钴盐销量同比下降 52%,且因钴金属价格仍处于下降趋势,导致产品价格及营业收入下降。虽然公司整体收入对比上年同期有所下降,但海外收入占比大幅提升。

凯盛科技

主营

显示材料和应用材料。显示材料业务主要包括超薄电子玻璃、柔性可折叠玻璃(UTG)、ITO 导电膜玻璃、柔性触控、面板减薄、显示触控一体化模组,拥有较为完整的显示产业链。应用材料产品主要围绕锆、硅、钛三种元素,立足锆系产品,如电熔氧化锆、硅酸锆、稳定锆等,在此基础上扩大产品系列,如球形石英粉、高纯合成二氧化硅、纳米钛酸钡、稀土抛光粉等产品。

主营业务分析

报告期内,在全球经济下行、消费市场需求疲软等多重因素叠加影响下,公司显示材料和应用材料盈利能力均不同程度受到削弱。其中:上半年显示消费市场需求没有明显增加,行业处于传统淡季,业绩延续承压态势;应用材料板块电熔锆系列产品市场价格从高位回落,竞争加剧。

三祥新材

主营

盖氧化锆、纳米氧化锆、金属锆、氧氯化锆、铸改新材料、单晶电熔铝、镁铝合金等 150 多个品种。

主营业务分析

报告期内,公司 2023 年上半年度实现营业收入为 59,497.76 万元,同比增长 28.81%;归属于上市公司股东的净利润 7,942.24万元,同比减少 3.45%,归属于上市公司股东扣除非经常性损益的净利润为 7,712.75 万元,同比增长 1.33%。

2023 年上半年,世界政治经济形势错综复杂,但随着我国经济社会全面恢复常态化运行,国民经济运行总体呈现回升向好态势。报告期内,公司电熔锆受国内外供需关系影响,竞争加剧,产品价格持续下行,但总体上,得益于公司产品在光伏、海绵锆等行业销量增长,抵消了部分对电熔锆市场的冲击。

公司作为国内最大的工业级海绵锆生产基地和供应商,拥有的产品规模优势和品质优势明显,始终保持着大订单及时交付能力强、质量稳定、服务到位等优势,时刻把握市场先机,掌握市场主动权,获得较好业绩增长。目前公司海绵锆产品在国内市场占有率超 50%。

2023 年上半年,氧氯化锆下游市场需求持续疲软,市场成交偏弱,价格呈现不断下滑趋势。市场成交主要以刚需采购为主。虽然公司氧氯化锆项目属于投产初期,设备尚处于磨合期,但公司产品进入市场后,分别在色料、纳米材料、化工、电子陶瓷等行业逐步获得客户的认可,实现批量交付。

灿勤科技

主营

高端先进电子陶瓷元器件。

主营业务分析

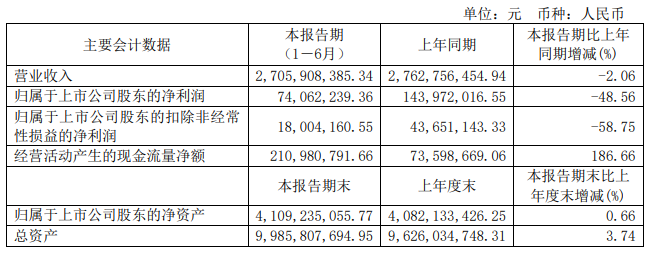

报告期内公司实现营业收入 19,428.59 万元,较上年同期增长 21.71%,主要是本期新产品量产带来滤波器产品的销售收入增加所致;归属于上市公司股东的净利润2,162.65万元,较上年同期下降24.01%,主要原因系本期政府补助减少所致;归属于上市公司股东的扣除非经常性损益的净利润 907.86 万元,较上年同期增加 47.35%,主要系新产品量产,营业毛利与上年同期相比增加所致。

核心技术竞争力分析

(1)自有陶瓷粉体配方是核心竞争力

公司目前已掌握 150 余种介质陶瓷粉体配方,其中 60 余种介质陶瓷粉体已实现商业化批量应用,粉体种类较为齐全,介电常数可以覆盖 4-150 不等的范围。

(2)陶瓷烧结工艺是关键能力

公司的核心团队在陶瓷粉体材料烧结领域拥有超过 20 余年的技术积累和工艺沉淀。公司的烧结工艺已经相对成熟,对烧结工艺过程中的温度、时间、气氛等参数的控制已经相对成熟,可以通过对这些参数的优化,烧结得到可靠性高、电性能优良、物理性能优良的坯体,烧结工序的良品率最高可达到 99.3%以上。

(3)成型工艺是关键能力

公司生产成型的陶瓷坯体密度一致性好,烧结变形小,尺寸精度高,坯体缺陷少。采用公司的工艺制成的陶瓷坯体,大大降低了加工成本、缩短了加工周期,提高了产品良率,保证了陶瓷介质滤波器的性能,目前公司主力产品成型工序良率最高可达到 95%以上。

旭光电子

主营

电真空器件、军工产品、电子陶瓷。

电子陶瓷方面,公司是专业从事陶瓷电真空器件的企业,用于电真空器件的陶瓷的设计、研发、生产配套产业是公司最重要的部分,其中陶瓷金属化是公司核心的技术之一。金属化陶瓷重要的技术要求是气密性、抗拉抗折强度、耐高压等性能。公司目前具有年产 200 余万只金属化陶瓷的生产能力。

主营业务分析

报告期内,公司实现营业收入 60,104.21 万元,同比增长 13.57%;实现归属于上市公司股东的净利润 5,062.19 万元,同比增长 65.19%。

陶瓷方面,公司将氮化铝产业化摆在“头号工程”的重要位置,全力突破引领行业发展的原创性、前沿性技术,全力突破关键核心技术“卡脖子”问题,成功实现国内首台套氮化铝粉体连续炉顺利投产和规模化稳定量产,公司氮化铝产业呈现出强劲发展态势。

天马新材

主营

高性能精细氧化铝粉体。

主营业务分析

2023 年第一季度,受经济环境影响,公司营业收入水平及利润水平较上年同期出现一定下降,第二季度随着下游需求逐步回升,当季度实现营业收入45,691,705.66元,净利润 9,621,113.57 元,相较第一季度分别增长 32.54%和 101.24%,整体经营情况不断好转。其中,电子陶瓷用、高导热材料用粉体材料等产品销售收入较一季度均实现 50%以上增长。

壹石通

主营

勃姆石、二氧化硅、球形氧化铝、的低烟无卤阻燃材料等。

主营业务分析

报告期公司营业收入同比下降 26.43%,主要原因为 2023 年上半年新能源汽车消费信心仍处于恢复阶段,受下游企业消库存影响,锂电池涂覆材料的需求出现阶段性下降,公司主要产品勃姆石出货量减少,同时公司为进一步提升市场份额,对部分客户价格进行了灵活下调,致使公司营业收入较上年同期相应下降。

研发创新进展情况

2023 年上半年,公司“中温固体氧化物燃料电池用质子导体复合电解质材料的开发和稳定性测试”项目已进入中试阶段;“导热粉体在聚合物热管理材料中的应用研究”、“陶瓷化硅橡胶及复合带研究及产业化”、“陶瓷化聚烯烃的研制与产业化研究”等项目已进入试生产阶段。

来源:各企业半年度报告

(中国粉体网编辑整理/山川)

注:图片非商业用途,存在侵权告知删除