中国粉体网讯 上周,根据产业供应链的报价情况来看,本周硅料出现下跌,硅片价格走低,电池片、组件价格相对持稳。

从供应链价格具体情况来看,硅料、硅片出现价格下滑,其他的价格基本上也都变动不大。

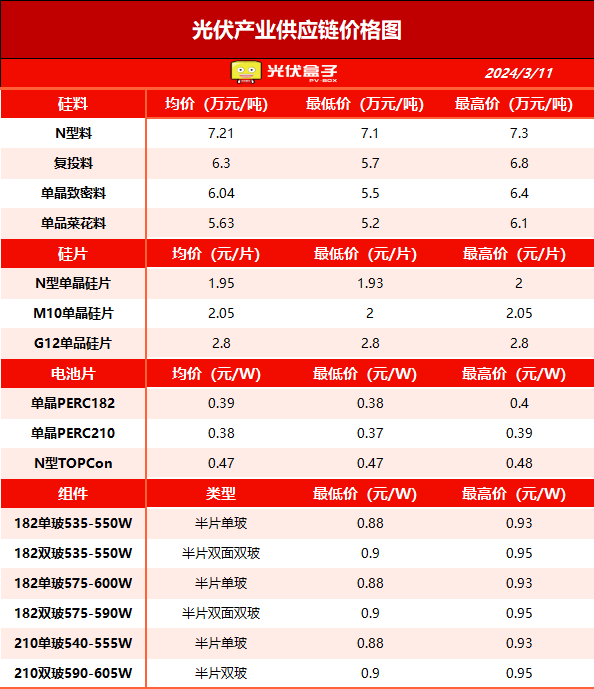

硅料方面,本周硅料价格微跌,其中:

N型料成交价7.1-7.3万元/吨,平均为7.21万元/吨,和上周持平;

单晶复投料成交价5.7-6.8万元/吨,平均为6.3万元/吨,较上周跌0.32%;

单晶致密料成交价5.5-6.4万元/吨,平均为6.04万元/吨,较上周跌0.49%;

单晶菜花料成交价5.2-6.1万元/吨,平均为5.63万元/吨,较上周跌0.53%;

N型颗粒硅成交价6.1-6.4万元/吨,平均6.1万元/吨,较上周涨1.64%。

硅片方面,本周N型和G12单晶硅片价格下跌,M10单晶硅片价格持稳。

N型单晶硅片成交均价1.95元/片,较上周跌1.52%;

M10单晶硅片成交均价维持2.05元/片;

G12单晶硅片成交均价2.8元/片,较上周跌3.11%。

电池片方面,本周电池片环节价格微涨,整体变化不大,其中:

电池片环节价格连续第二周持稳。目前,N型TOPCon电池片继续维持0.47元/W;单晶PERC210电池片价格维持0.38元/W;单晶PERC182电池片价格从0.38元/W涨至0.39元/W,均与年前价格持平。

组件方面,本周分布式组件价格整体继续持稳:一线182单面单晶PERC组件主流成交价维持0.88-0.93元/W,182 PERC 双玻组件主流价格维持0.9-0.95元/W,210系列同价。N型组件方面,一线TOPCon组件主流成交价在0.95-0.98元/W区间;HJT组件主流成交价在1.12-1.22元/W区间。

本周硅料、硅片双双下跌,但整体跌幅不大,对市场影响有限,目前组件企业整体库存基本已回落至合理周期。进入3月,国内外需求有望如期启动,组件企业排产环比增幅明显,基于乐观的需求预期,组件厂商有较强的挺价意愿。

(中国粉体网编辑整理/星耀)

注:图片非商业用途,存在侵权请告知删除!