中国粉体网讯 有观点指出,2024年光伏市场将呈现“低价低盈利换市场”的局面。因此,即使全球光伏装机规模预增,业内外人士仍对2024年的市场表示担忧。有人指出,光伏行业本轮“阵痛”期是产能扩张造成的。

2023年,国内光伏市场成倍增长,但难以支撑光伏行业的产能扩张。有观点则认为,目前,光伏行业是正常的周期性波动。历史上,我国光伏行业曾经出现过几轮产能过剩的现象。但是我国光伏行业一直在往前发展。总体来看,光伏行业是结构性的产能过剩,先进产能不足。经过优胜劣汰,优秀的企业才能从市场竞争中胜出。

中国光伏产业发展路线图(2023-2024年)

2011-2023 年全球光伏年度新增装机规模以及2024-2030年新增规模预测(单位:GW)

光伏发电渗透率存在较大提升空间

2023年,我国光伏产业规模持续扩大,多晶硅、硅片、电池、组件等主要制造环节产量同比增长均超过64%,行业总产值超过1.75万亿元。目前,世界主要经济体光伏渗透率不断提升,特别是近五年增速较快,2022年世界平均光伏发电渗透率约为4.54%。中美渗透率与世界平均水平较为接近,分别为4.83%和4.53%,但存在较大提升空间,光伏产业未来需求仍是不可估量的。

2023年光伏产业链企业谁赚谁亏?

光伏产业链主要包括多晶硅、硅片、电池和组件四个制造环节。在2023年依旧旺盛的市场需求下,光伏产业链不同环节企业业绩走向分化。

据了解,晶科能源(688223.SH)、天合光能(688599.SH)、协鑫集成(002506.SZ)、东方日升(300118.SZ)等业绩大增;大全能源(688303.SH)、TCL中环(002129.SZ)、弘元绿能(603185.SH)、京运通(601908.SH)和爱旭股份(600732.SH)等则业绩下滑。光伏辅耗材环节的企业业绩表现也有所不同。其中,欧晶科技(001269.SZ)、石英股份(603688.SH)、帝科股份(300842.SZ)等业绩大增,净利润最高增幅超400%;海优新材(688680.SH)、天洋新材(603330.SH)、明冠新材(688560.SH)等各有亏损。

据业内机构预计,2024年上半年,光伏市场仍不乐观,企业盈利能力将继续承压。隆众资讯表示,预计2024年光伏市场将呈现“低价低盈利换市场”的局面。

2024年光伏产业链行情预测

隆基绿能近日在接受调研时称:“2024年的第一季度是市场需求淡季,第二季度全球市场需求开始逐渐放量,预计会对产业链价格形成支撑,推动产业链价格修正;但2024年市场供给过剩的压力较大,如果产业链价格持续低位运行,那么财务状况脆弱、技术不先进的企业可能会被迫停减产或者退出,届时行业实际供需不断趋于平衡,产业链价格或将回归理性。”“根据N型产能建设情况,预计2024年行业N型产能也会进入到过剩阶段。

隆众资讯光伏分析师方文正表示,企业之间比拼的不仅是市场占有率,更是综合实力的较量。目前有一些小厂便已经停产放假,2024年年订单能接多少都是个问题。即便是龙头企业也要谨防暴雷风险。

未来光伏产业链供需格局分析

硅料供给整体进入过剩状态下,具备高品质N型料生产能力的企业将迎来机遇。在未来的2-3年内,多晶硅供应整体将处于过剩状态。然而,如果N型组件在终端市场的渗透率超出预期,并且硅料端高品质N型产出低于预期,那么那些能够以低成本生产高品质N型硅料的企业,将有机会在供需短期错位的时间内获得一定的超额利润。总体而言,到2024-2025年,多晶硅仍将处于产能大规模释放期,供大于求的状况难以逆转。硅料价格趋势可能会在高成本、滞后产能出清后,站稳在二线硅料生产成本线上。

未来两年硅料新产能集中投产,但融资渠道收紧后,新产能建设进度需谨慎看待。

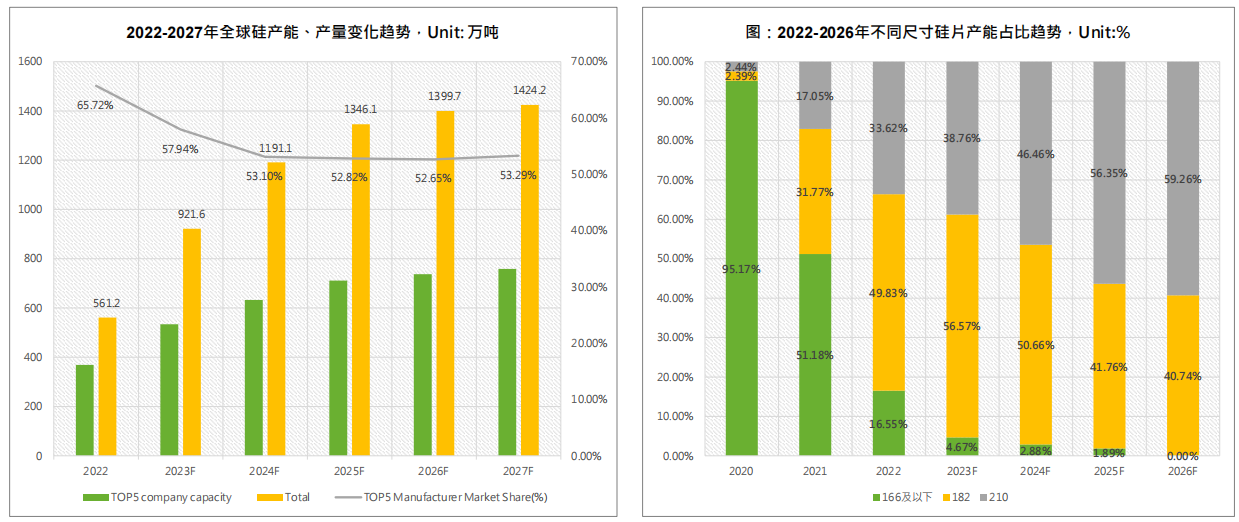

上游成本端支撑乏力,硅片新产能大量释放后,供需失衡加重,价格将持续下探。未来两年内,硅片产能已经达到了TW级别,供给过剩的情况已经成为现实。然而,硅片产业正经历N-P型转换,伴随大量P型产能出清,N型硅片需求可能会增加。因此,只有够持续生产N型硅片的企业才能在新一轮产能过剩周期中立于不败之地。

硅成本竞争愈加激烈,关键耗材保供、工艺领先、成本控制成硅片企业核心竞争力。

N-P技术迭代加速推进,电池行业开启新一轮新技术扩产周期。但需要指出的是,虽然多技术路线并行发展,N型电池片产能实际建设进度有所延迟。在短期内,N型电池片的主流技术路线将由TOPCon技术主导,而HJT、XBC等技术路线研发进程正在加速。然而,由于成本等因素的制约,这些技术尚未大规模投产。2023年下半年到2024年上半年,将成为企业决定能否凭借TOPCon电池获得额外溢价的关键时期。首批规模化产能将在此时投入调试,能够领先生产高效率N型电池片的厂商将在N型组件渗透率加速期获得溢价,并在下一代技术路线的开拓方面占得先机。

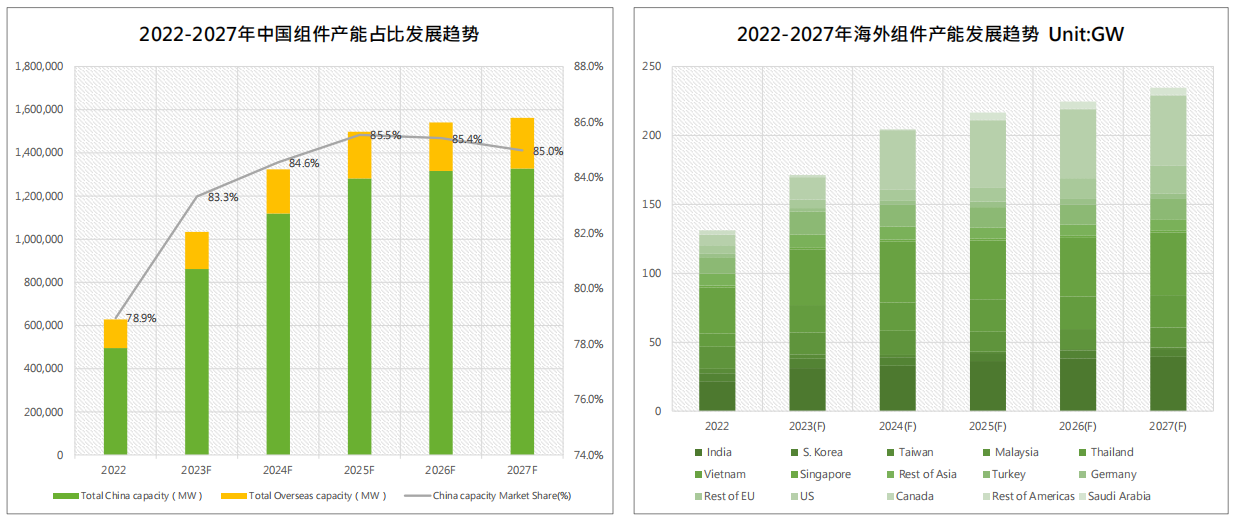

全球光伏组件产能不断扩大,国内占比具有显著优势。但不可忽视的是,海外主要装机市场越来越倾向于将产业链本地化。欧美、印度等国家纷纷推出支持政策以实现光伏组件本土化制造。因此,国内龙头光伏组件制造商纷纷加速海外扩张。从长远来看,在没有政府补贴的情况下,企业是否能够实现自我造血将成为关键。

海外组件产能落地持续推进,头部厂商加速入局。

大尺寸组件主流地位确立,N型技术导入带动双玻占比提升。

光伏产业其他辅耗材市场“冰火两重天”

光伏胶膜、玻璃、石英砂、银浆等辅耗材市场在2023年呈现出“冰火两重天”的态势。由于光伏胶膜和玻璃价格下行,2023年相关企业盈利承压,甚至出现了亏损。业绩方面,光伏胶膜企业海优新材营收下降8.20%;光伏玻璃企业安彩高科2023年业绩预亏,但营收好于预期,实现25.38%的增长。

相比光伏胶膜和玻璃,高纯石英砂及其下游石英坩埚、光伏银浆的市场表现则相对强势。业绩预告显示,高纯石英砂制造商——石英股份2023年净利润50.39亿元,同比增长378.92%,光伏类产品收入较上年同期增加502,793.69万元,同比增长388.71%;石英坩埚制造商——欧晶科技2023年石英坩埚产品营业收入 21.01 亿元,同比增长 177.90%;光伏配套加工服务营业收入 9.11 亿元,同比增长 49.12%;光伏银浆制造商——帝科股份2023年实现营业收入96亿元,较上年同期增长154.94%;归属于上市公司股东的净利润为3.86亿元,较上年同期增长 2336.51%。对于业绩增长的原因,石英股份方面提到,光伏领域用石英材料市场需求同比大幅增长,产销两旺。欧晶科技方面表示:“受下游市场需求旺盛及原材料上涨的因素影响,石英坩埚价格普遍上涨,同时受下游客户硅片大尺寸化的影响,价格较高的大尺寸石英坩埚数量及占比不断提升,带动了公司经营业绩大幅增长。”

结语

除了上述总结分析,粉体网编辑认为,发展环境也是影响光伏市场的重要因素。刘红琴等曾对我国各省份光伏产业环境成熟度进行评价。研究显示,我国光伏产业环境成熟度仍有较大提升空间。研究指出,中国光伏产业环境成熟度呈现出显著的区域聚集性,成熟度较高的区域聚集在中东部地区(山西、内蒙古、安徽、河南、河北、辽宁、上海、江苏、浙江、山东和广东)以及太阳能资源丰富的西部地区(陕西、青海和宁夏)。由此可知,对于其他成熟度较低的省份,市场需求依旧旺盛,作为开拓市场的目标仍具有一定价值。

参考来源:

全球光伏产业链供需格局及先进技术发展趋势分析,集邦咨询

张英英,等:光伏产业链“冷热不均”:谁亏谁赚?,中国经营报

中国光伏产业发展现状与趋势,中国光伏行业协会

刘红琴,等:中国光伏产业环境成熟度区域异质性研究,昆明理工大学

巨潮资讯等

(中国粉体网编辑整理/昧光)

注:图片非商业用途,存在侵权告知删除!