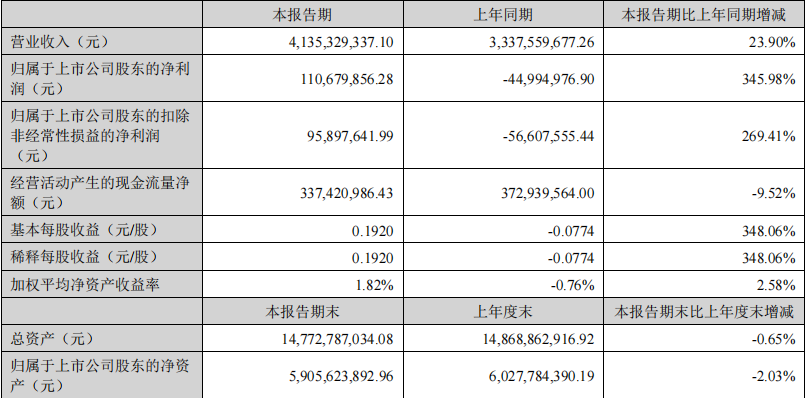

中国粉体网讯 近日,道氏技术发布2024年半年报, 公司上半年度实现营业收入41.35亿元,较上年同期增长23.90%。实现净利润1.10亿元,较上年同期增长345.98%,实现扣除非经常性损益后的净利润9589.76万元,较上年同期增长269.41%。

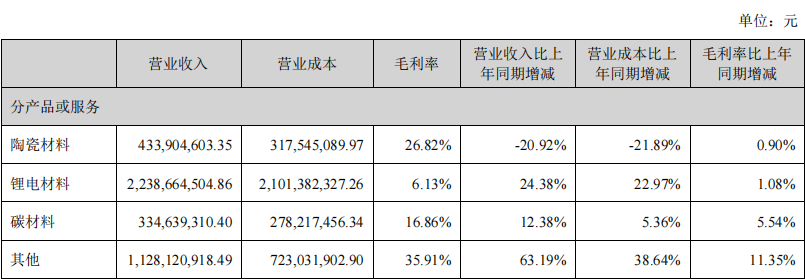

据道氏技术半年报显示,报告期内营业收入较上年同期增长,主要系碳材料和锂电池业务市场需求增长,公司产品销量提升,同时产品结构优化,高端产品占比增加。

碳材料业务进展

在碳材料业务方面,道氏技术的碳材料产品主要为碳纳米管导电剂和石墨烯导电剂。公司持续完善催化剂、碳纳米管粉体、高纯粉体、导电浆料、NMP回收等完整的导电剂供应链和研发体系。已形成“青岛+江门(古井和恩平)+龙南”三大导电剂生产基地,共 6.5 万吨浆料产能。

道氏技术在传统化学氧化还原法的基础上,自主开发出新型石墨烯制备技术,成为国内石墨烯产业化的领军企业。公司碳纳米管的研发能力居行业前列,已经积累了丰富的技术储备,包括新型连续化环保提纯技术、单壁碳纳米管的研发制备、高倍率碳纳米管的制备技术、高固含量导电剂的制备、石墨烯粉体工业制备体系工艺和技术、石墨烯导电浆料制备工艺和技术、石墨烯碳纳米管复合导电浆料工艺和技术、碳纳米管粉体制备技术、氧化插层石墨快速制备石墨烯技术等,成为公司不断创新发展的基石。同时,将产品线延伸至石墨负极和硅基负极材料,有望成为道氏技术业绩的快速增长点。

锂电池业务进展

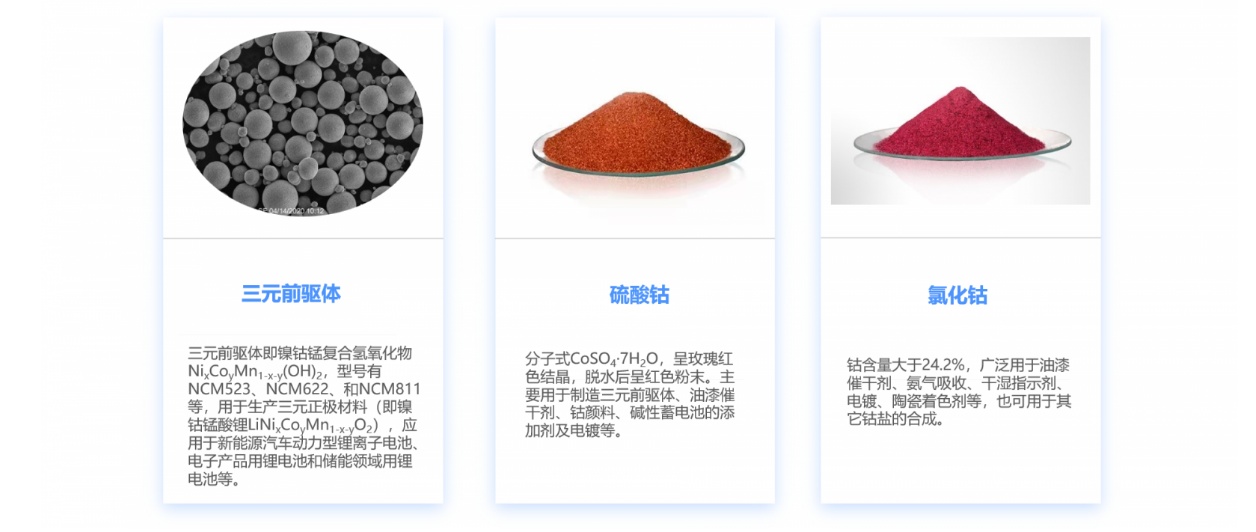

在锂电池业务方面,道氏技术以控股子公司芜湖佳纳作为控股管理平台,下设各子公司经营三元前驱体和钴盐的相关研发、生产和销售。在研发方面,公司专注于单晶、高镍、无钴、四元前驱体等核心引擎技术开发,深度布局前驱体迭代技术和前沿产品。

此外,在市场需求增加的背景下,道氏技术积极推进产能建设。目前,公司已形成“英德 + 龙南 + 芜湖”三大三元前驱体生产基地,并配套钴镍盐产线,产能不断提升。

碳材料和锂电池市场前景广阔

随着新能源汽车市场的快速发展以及储能市场需求的增长,碳材料和锂电池的市场空间不断扩大。

在碳材料领域,据悉2023年中国锂电池导电剂(折合为粉体)出货4.6万吨,同比增长24%,预计未来海外碳纳米管市场需求将规模放量,国内碳纳米管粉体出口增加。同时,4680大圆柱电池、半固态电池及其他高能量密度及高倍率电池的发展,将带动单壁碳纳米管市场增长。

在锂电池领域,根据信达证券预测,未来锂电池需求量有望持续扩大,2025年全球锂电池需求量有望接近2000GWh。随着全球新能源车市场需求的持续增长,三元锂电池出货量稳步上升。道氏技术持续优化产品结构,提升产品性能,积极拓展海外市场,与国际知名客户建立了稳定的合作关系。主要客户:比亚迪股份有限公司、宁德时代新能源科技股份有限公司、中创新航科技股份有限公司等。

碳材料业务和锂电材料业务逐渐成为核心战略业务。道氏技术深度布局新能源电池材料迭代技术和前沿产品,构建了“镍钴资源、冶炼业务、正极材料、负极材料、导电剂材料、电池循环回收利用”的一体化产业链,朝着“锂电材料整体解决方案提供商”的目标稳步发展。

参考来源:道氏技术2024年半年报,信达证券等

(中国粉体网编辑整理/留白)

注:图片非商业用途,存在侵权请告知删除!