中国粉体网讯

“纸茅”债务预期

11月19日晚间,有“纸茅”之称的晨鸣纸业突然发布公告,披露了公司部分债务逾期暨部分银行账户被冻结的情况。

截至2024年11月18日,公司及子公司累计逾期的债务本息金额合计18.2亿元,占公司最近一期经审计净资产的10.91%。公司为子公司相关融资提供连带责任保证担保,对应逾期金额为人民币5.74亿元,约占公司最近一期经审计净资产的3.44%。

白卡纸“卡”住了

公告显示,三季度以来,晨鸣纸业主要产品价格特别是白卡纸价格持续走低,公司经营亏损严重,叠加部分金融机构压缩公司贷款规模,导致公司流动资金紧张。为减少亏损,11月份以来公司对部分生产基地进行了限产、停产。

截至本公告披露日,公司寿光基地1条白卡纸生产线、1条文化纸生产线和1条铜版纸生产线、湛江基地化学浆生产线、1条文化纸生产线和1条白卡纸生产线、江西基地及吉林基地临时停产,停机浆、纸产能703万吨,占总产能的71.7%,影响月度浆纸产量约58万吨、纸销量约35万吨,公司正全力筹措流动资金,积极复工复产。

暂时的问题能解决

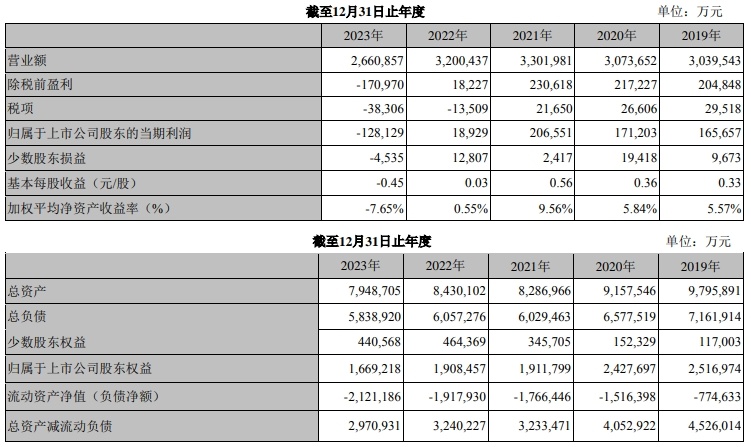

从债务金额来看,这一关应该是能过去。但是粉体网编辑也了解到,晨鸣纸业的债务问题是“老问题”了,短期债务缠身的新闻很多,这也反应出造纸行业的盈利情况并不十分乐观。从晨鸣纸业近五年财务状况来看,营业额和盈利都是先升后降,尤其是2022年后降幅巨大。但是作为行业龙头之一,晨鸣纸业的业务基础和社会价值依然稳固,我们相信无论是自救还是寻求外力帮助,都有实力度过这次难关。

晨鸣纸业近五年财务概要

关于晨鸣纸业眼前的难关,也有业内人士表示,晨鸣纸业会得到政府的援助,且已经成立专项工作小组,但具体情况晨鸣纸业尚未公开。粉体网编辑认为,眼前的困难可能是暂时的,但造成困难的原因,如何解决核心的行业问题才是根本。

无独有偶,近日,晨鸣纸业的股东晨鸣控股有限公司质押800.94万股,占总股本的0.28%,这一比例虽小,却又引发了市场对其背后动机的猜测。在当前的经济环境下,许多公司面临资金压力,尤其是造纸行业,由于原材料价格波动和市场需求变化,使得企业的盈利能力受到严重考验。晨鸣纸业的负债率高达73.51%,如果继续面临运营困难,股东选择质押股份以获取流动资金是较为常规的选择。虽然质押比例相对不高,但结合其近期财务状况,市场对于晨鸣纸业的未来展望或许会存多一些疑虑。

长久的问题需要找出路

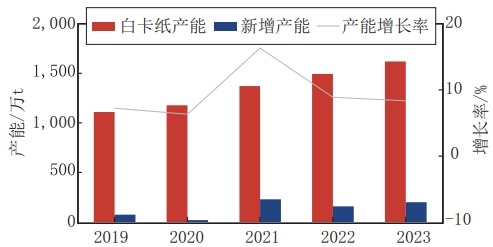

2019~2023年,中国白卡纸行业正处于从成长期向成熟期过渡的阶段。近五年,白卡纸产能不断增加,行业集中度由低变高再下降,白卡纸供应格局发生新的变化。

白卡纸产能增长

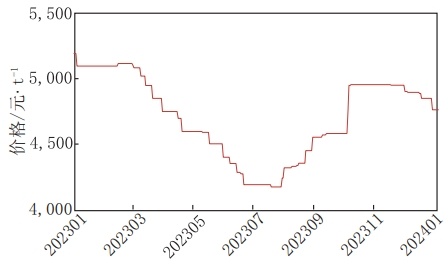

国内白卡纸市场价格走势

白卡纸产能过剩、终端消费需求复苏缓慢等因素影响,白卡纸价格始终处于相对较低的水平,相关生产企业利润大幅下滑,甚至亏损。虽然多家纸企在积极调涨纸价,但是市场供需是诚实的。

2023年白卡纸消费结构占比

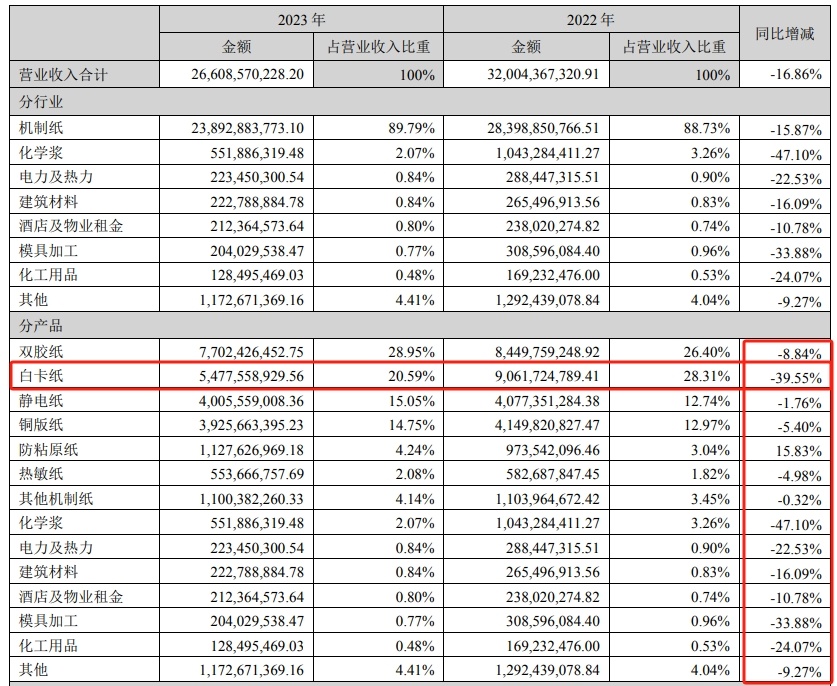

2023年晨鸣纸业白卡纸经营情况

据隆众调研统计,2024年白卡纸行业将有3套新建装置投产,1套搬迁装置投产,总产能270万t,但根据目前进度及行业盈利情况,有项目可能延期,预计产能利用率较2023年有所改善,预计2024年白卡纸产量将增加20%多;下游方面,2023年各行业消费逐渐恢复,预计2024年整体消费保持增长态势,预计2024年白卡纸消费增速将达到13%左右。

参考来源:

晨鸣纸业公告、年报等

赵泽慧,白卡纸市场运行情况分析及展望,隆众资讯

(中国粉体网编辑整理/昧光)

注:图片非商业用途,存在侵权告知删除!